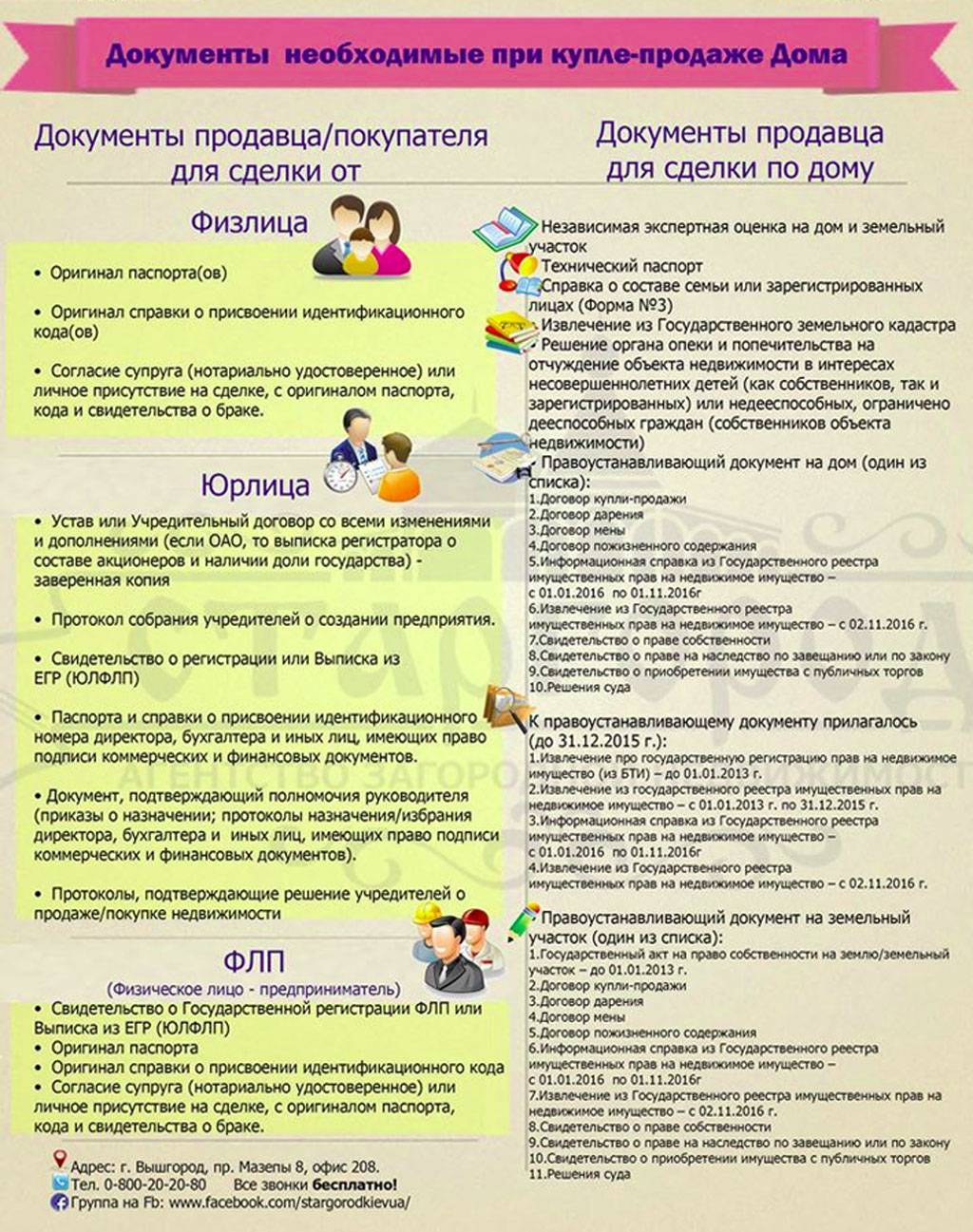

Документы для продажи частного дома с земельным участком в 2024 году

Продать дом сложнее, чем квартиру. В нашей стране дом нельзя продать отдельно от земельного участка, на котором он стоит. Таким образом к сделке добавляется еще один объект — земля. Поэтому для продажи нужно больше документов.

Подробнее